Il DSCR (Debt Service Coverage Ratio) rappresenta un pilastro fondamentale nell’ambito della valutazione finanziaria delle imprese, e la sua comprensione è cruciale per gli operatori finanziari, gli investitori e gli analisti. Tuttavia, l’analisi del DSCR è strettamente interconnessa con il contesto legislativo che regola le crisi d’impresa e le insolvenze.

Il nuovo codice della crisi d’impresa

Nel supplemento ordinario n. 6 della Gazzetta Ufficiale n. 38 del 14 febbraio 2019, è stato pubblicato il Decreto Legislativo n. 14 del 12 gennaio 2019, il quale ha introdotto il nuovo Codice della crisi d’impresa e dell’insolvenza. Questo decreto rappresenta un’importante pietra miliare nel quadro normativo italiano, delineando le procedure e le disposizioni relative alla gestione delle situazioni di crisi finanziaria delle imprese.

È essenziale notare che il decreto sarebbe dovuto entrare in vigore il 1 settembre 2021, ma a causa dell’emergenza Covid-19, il suo avvio è stato rinviato in seguito al cosiddetto “Decreto Liquidità” dell’8 aprile 2020, convertito in legge il 5 giugno 2020. Tuttavia, alcune norme sono già in vigore dal 16 marzo 2019, come previsto dall’articolo 389 comma 2 dello stesso codice.

In questo contesto normativo in evoluzione, l’analisi del DSCR assume una rilevanza ancora maggiore, poiché i parametri finanziari sono considerati uno degli indicatori chiave nella valutazione della salute finanziaria delle imprese, soprattutto in situazioni di crisi. Pertanto, nel corso di questo articolo, esamineremo non solo il concetto del DSCR, ma anche la sua relazione con il nuovo Codice della crisi d’impresa e dell’insolvenza, evidenziando come queste fonti legislative influenzino l’interpretazione e l’applicazione del DSCR nell’ambito delle valutazioni finanziarie aziendali.

Come calcolare ed interpretare il DSCR

Quando il valore del DSCR (Debt Service Coverage Ratio) si avvicina o scende al di sotto di 1, si presentano preoccupazioni significative per la solvibilità finanziaria dell’impresa. Questo indicatore rivela che l’entità non è in grado di generare reddito sufficiente per coprire il servizio del debito con il flusso di cassa operativo netto disponibile. In pratica, ciò significa che l’impresa potrebbe trovarsi in difficoltà nel far fronte ai suoi obblighi finanziari, inclusi il pagamento degli interessi e il rimborso del capitale del debito, nei tempi previsti.

Quando il DSCR è inferiore a 1, può verificarsi una serie di conseguenze negative:

- Rischio di insolvenza: Un DSCR inferiore a 1 indica che l’impresa potrebbe non essere in grado di onorare i suoi obblighi di debito con il flusso di cassa disponibile, aumentando il rischio di insolvenza.

- Difficoltà nell’ottenere finanziamenti: Le aziende con un basso DSCR potrebbero trovare difficile ottenere nuovi finanziamenti o rinegoziare i termini del debito esistente, poiché le istituzioni finanziarie potrebbero percepire un rischio maggiore nell’investire in esse.

- Pressioni sulle risorse finanziarie: Un basso DSCR può portare a pressioni sulle risorse finanziarie dell’impresa, poiché potrebbe essere necessario utilizzare il flusso di cassa operativo per coprire il servizio del debito anziché reinvestirlo nel business o utilizzarlo per altre necessità aziendali.

- Possibile deterioramento della credibilità: Un DSCR inferiore a 1 può danneggiare la reputazione e la credibilità dell’impresa agli occhi degli investitori, dei fornitori e dei clienti, poiché può essere interpretato come un segnale di debolezza finanziaria e di mancanza di solidità aziendale.

In sintesi, un DSCR inferiore a 1 è un campanello d’allarme per l’impresa e i suoi stakeholder, poiché indica una potenziale difficoltà nell’affrontare gli obblighi finanziari. È essenziale per l’azienda prendere provvedimenti tempestivi per migliorare il suo DSCR e rafforzare la sua posizione finanziaria al fine di evitare rischi di insolvenza e preservare la sua sostenibilità nel lungo termine.

I due metodi di calcolo del DSCR forniti dal CNDCEC presentano differenze significative nella costruzione dell’indice:

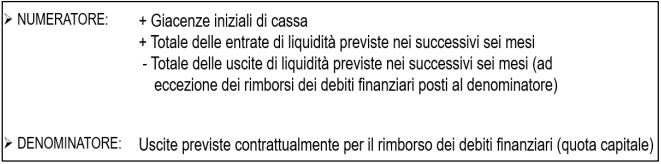

- Primo Metodo di Calcolo:

- Richiede la redazione di un budget di tesoreria previsionale per i successivi sei mesi.

- Il numeratore include tutti i flussi di cassa, compresi gli investimenti e le disponibilità di credito non utilizzate.

- Il denominatore comprende solo la quota capitale dei debiti da rimborsare, escludendo gli interessi.

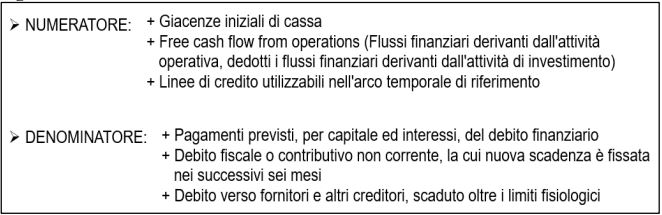

- Secondo Metodo di Calcolo:

- Richiede la redazione di un rendiconto finanziario previsionale a sei mesi basato sul principio contabile OIC 10.

- Il numeratore include solo i flussi operativi al servizio del debito.

- Il denominatore considera sia la quota capitale dei debiti finanziari sia gli interessi.

Le principali differenze tra i due metodi sono:

- Differenza nei flussi considerati: Nel primo metodo vengono inclusi tutti i flussi di cassa, compresi i nuovi apporti di capitale da parte dei soci, mentre nel secondo metodo si considerano solo i flussi operativi al servizio del debito.

- Gestione dei nuovi apporti di capitale: Nel primo metodo, i nuovi apporti di capitale sono inclusi nel numeratore se derivanti da un impegno scritto, mentre nel secondo metodo non si tiene conto di nuovi apporti di liquidità a titolo di capitale proprio.

- Trattamento dei debiti arretrati o rateizzati: Nel secondo metodo, i debiti arretrati o rateizzati sono considerati allo stesso modo dei debiti finanziari e sono inclusi nel denominatore, mentre nel primo metodo vengono inseriti nel numeratore tra le uscite di liquidità.

- Considerazione degli interessi: Nel secondo metodo, sia la quota capitale dei debiti finanziari sia gli interessi sono considerati nel denominatore, mentre nel primo metodo gli interessi vengono computati nel numeratore tra le uscite di liquidità e solo la quota capitale è inclusa nel denominatore.

Stagionalità e DSCR

Nel caso di un’impresa soggetta alla stagionalità, come ad esempio un’azienda che gestisce impianti sciistici, l’analisi del DSCR a sei mesi potrebbe generare un potenziale falso positivo. Questo si verifica quando il DSCR calcolato per i sei mesi successivi evidenzia un valore inferiore all’unità, nonostante l’impresa abbia una solidità finanziaria in grado di garantire la copertura del debito nel periodo successivo all’analisi.

Ad esempio, consideriamo un’azienda che gestisce impianti sciistici situati in una località montana. La sua stagionalità comporta che la maggior parte delle entrate si concentri nei mesi invernali, quando le piste sono aperte e affollate di sciatori. Durante i restanti mesi dell’anno, l’attività è ridotta o addirittura inesistente.

Supponiamo che, nel calcolare il DSCR a sei mesi, l’impresa registri un valore inferiore a 1, indicando una potenziale difficoltà nel coprire il servizio del debito nel periodo considerato. Tuttavia, questa situazione potrebbe essere un falso positivo, poiché l’impresa sa che durante i successivi sei mesi, durante la stagione invernale, le entrate saranno sufficienti a coprire ampiamente il debito.

Il CNDCEC riconosce questa eventualità e consente la possibilità di estendere l’orizzonte temporale dell’analisi oltre i sei mesi, considerando la durata residua dell’esercizio se superiore a tale periodo, per rendere più affidabile il calcolo del DSCR e evitare falsi positivi.

In conclusione, il Debt Service Coverage Ratio (DSCR) rappresenta uno strumento fondamentale per valutare la capacità di un’azienda di onorare i propri obblighi di debito. Tuttavia, è importante considerare il contesto specifico in cui viene applicato, tenendo conto delle peculiarità dell’attività aziendale e delle condizioni stagionali che possono influenzare il flusso di cassa.

Il recente Codice della crisi d’impresa e dell’insolvenza, insieme alle linee guida fornite dal Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili (CNDCEC), fornisce un quadro normativo e metodologico per valutare la solidità finanziaria delle imprese e anticipare eventuali difficoltà finanziarie.

Nel valutare il DSCR, è essenziale adottare un approccio flessibile e considerare le specifiche circostanze dell’azienda, come nel caso delle imprese soggette alla stagionalità. Ampliando l’orizzonte temporale dell’analisi e integrando altre informazioni qualitative, è possibile ottenere una valutazione più accurata e affidabile della salute finanziaria dell’azienda.

In conclusione, il DSCR rimane uno strumento prezioso per gli analisti finanziari, i prestatori e gli investitori, ma va utilizzato in modo ponderato e contestualizzato per garantire una valutazione completa e affidabile della capacità di un’azienda di gestire il proprio debito e mantenere la sua sostenibilità nel lungo termine.

Articoli recenti

DSCR: Uno strumento previsionale fondamentaleIn Blog2 Aprile 2024

DSCR: Uno strumento previsionale fondamentaleIn Blog2 Aprile 2024 La Posizione Finanziaria Netta: una Metrica Fondamentale per l’AziendaIn Blog25 Marzo 2024

La Posizione Finanziaria Netta: una Metrica Fondamentale per l’AziendaIn Blog25 Marzo 2024- DPO: cos’è, come si calcola e come migliorarloIn Blog15 Marzo 2024

- DSO: Calcolare e ridurre i giorni medi di pagamentoIn Blog12 Marzo 2024